炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:中金宏不雅

中金议论

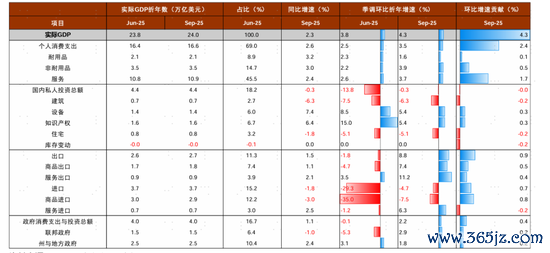

好意思国2025年第三季度实质GDP环比折年率升至4.3%,超出商场预期。从分项来看,坚韧的奢华支拨与AI关连的树立投资需求对增长孝顺较大,而传统行业投资(如建筑类与房地产)则执续弘扬低迷,显露经济里面“冷热不均”的分化气象加重。入口说合两个季度下降,标明在年头“抢入口”事后,企业举座已减速入口节拍。尽管这份GDP数据较为滞后,但其弘扬出的韧性或将打压短期内降息的呼声。咱们保管好意思联储1月将按兵不动,下一次降息或在3月的判断。

好意思国第三季度实质GDP环比折年率为4.3%,高于商场预期的3.3%和上一个季度的3.8%。从分项来看,主要孝顺来自坚韧的奢华支拨。三季度私东说念主奢华支拨环频年化增长3.5%,较二季度的2.5%加速,对GDP增长孝顺高达2.4个百分点。其中,非耐用品与服务支拨增速加速,耐用品支拨增速则放缓。

坚韧的奢华支拨或与资产价钱高涨带来的金钱效应联系。三季度好意思国股市在AI主题的带动下进一步反弹,提振了奢华者的购买力。此前也有Moody议论显露,现时好意思国近一半的奢华支拨由最裕如的10%东说念主口孝顺[1],而该群体执有约87%的好意思国股票[2],并在畴昔几年中执续受益于成本商场的显赫请问。与此同期,三季度住户实质可讹诈收入的环频年化增长为零,为2022年二季度以来的最低值,这也标明奢华支拨的主要起头并非工资性收入。往前看,四季度以来好意思国股市呈现触动走势,加上加密货币价钱下落(举例比特币价钱从10月初高点累计下落卓越20%),可能会削弱金钱效应。而处事远景的弱化,加上实质工资增速并未改善,也可能抵奢华产生负担。

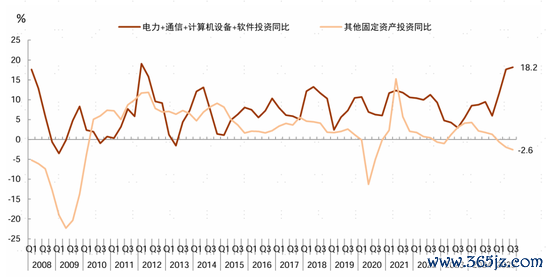

固定资产投资增速放缓,与AI关连的投资需求仍在,但传统行业弘扬低迷。第三季度举座固定资产投资环频年化增长1.0%,较二季度的4.0%放缓。分项来看,受益于好意思国科技企业执续扩大的成本开支,树立投资增长5.4%,其中的计较机树立投资增长约44%,增幅较上一季度加速。软件投资增长5.4%,也较有韧性。比拟之下,建筑类投资下落6.3%,说合6个季度负增长。房地产投资下落5.1%,说合3个季度负增长。这标明,固定资产投资的扩展主要由AI关连界限拉动,其他行业未出现分解改善。另外三季度库存变动的孝顺也较上一季度有所缩小。这反应出在战术不细则性执续存在的布景下,好意思国企业的投资意愿已经偏弱,补库存能源不彊。

往前看,需要善良AI关连投资增速放缓的风险。四季度以来,跟着成本商场对科技企业大限度成本开支请问的怀疑加深,沟通部分AI形式融资条目趋紧(举例甲骨文债券CDS分解上升),这些身分皆可能对将来AI投资变成制约。计议到本年AI对树立投资的拉动尤为分解,这一趋势的潜在变化值得高度善良(请参考讲述《AI的三重风险:投资、融资与关联性》)。

出口超预期增长,入口说合两个季度环比萎缩。三季度出口环频年化增长8.8%,其中,飞机、引擎与零部件出口大幅增长64%,对出口增长的孝顺接近30%。入口环频年化下降4.7%,汽车及零部件、奢华品入口均下降,但计较机及关连零部件入口仍上升。这意味着,在年头因关税身分激勉的“抢入口”事后,好意思国入口商举座已减速入口节拍,但与AI关连的入口仍在不竭增长,显露关连行业需求已经存在。这一景况与前边提到的投资数据相互印证:AI关连投资仍保执扩展态势,而其他传统行业投资低迷,补库存能源冒失。

GDP的韧性或打压短期内降息的呼声,咱们保管好意思联储1月按兵不动,下一次降息或在3月的判断。自12月FOMC会议以来,主要好意思联储官员接踵开释了不急于再次下调利率的信号。举例,好意思联储主席鲍威尔暗示,现时的战术利率已处于中性利率估量区间以内[3];纽约联储主席威廉姆斯在上周五暗示,短期内无繁难需要降息[4]。今天的GDP数据诚然滞后,但其韧性仍在一定历程上复古了这些不雅点。因此,咱们以为好意思联储里面倾向于“等等看”的声息将占据优势,1月保管利率不变的可能性更大(请参考讲述《好意思联储降息趋于放缓,扩表先行》)。

图表1:好意思国固定资产投资增速分化,与AI关连的投资需求仍在,但传统行业弘扬低迷

贵寓起头:BEA,中金公司议论部

图表:好意思国GDP细项一览

贵寓起头:Haver,中金公司议论部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹